Pierre Barral, Directeur de la gestion Multi-Actif - VEGA Investment Solutions et Olivier Roussel, Gérant de portefeuille Multi-Actifs - VEGA Investment Solutions

En France, une femme qui souffle ses 65 bougies peut espérer vivre encore plus de vingt ans. Excellente nouvelle, mais redoutable défi : la retraite n'est plus une parenthèse, c'est désormais un quart de siècle à financer. Face à un système fragilisé par la démographie, l'épargne individuelle et le temps long s'imposent comme les deux leviers décisifs.

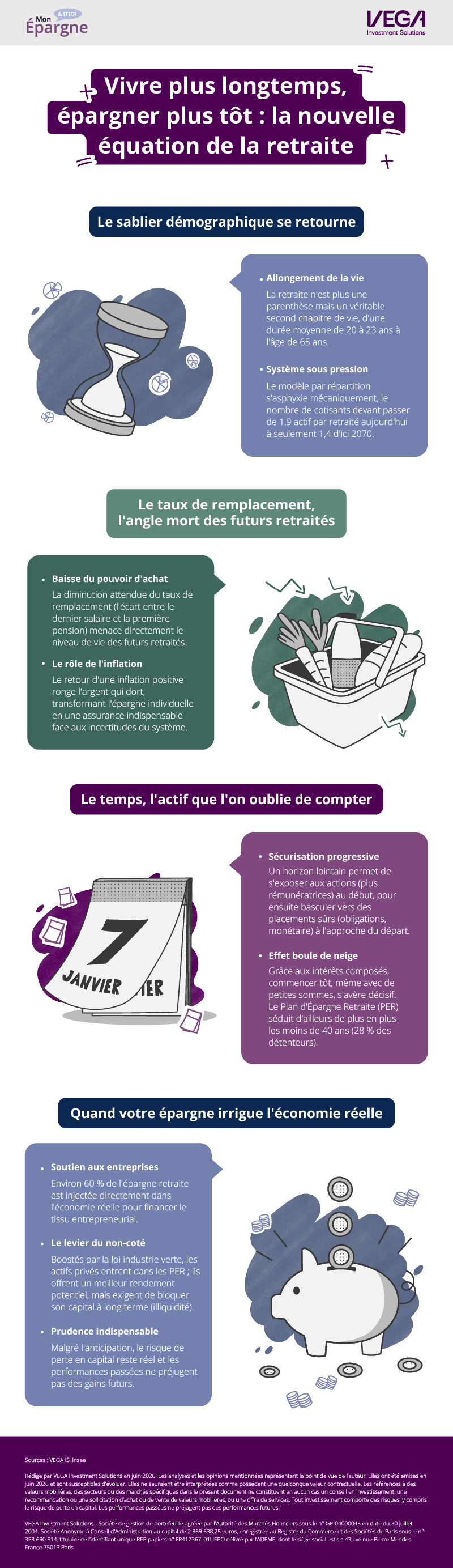

Le sablier démographique se retourne

Les chiffres donnent à la fois le vertige et la mesure du problème. L'espérance de vie atteint près de 86 ans pour les femmes et un peu plus de 80 ans pour les hommes. À 65 ans, il reste en moyenne 20 à 23 années à vivre. La retraite est devenue une longue séquence de vie, presque un second chapitre.

Or notre système repose sur la répartition (mécanisme où les cotisations des actifs d'aujourd'hui paient directement les pensions des retraités d'aujourd'hui, sans épargne préalable). Il a fonctionné pendant des décennies. Mais la pression démographique le met à l'épreuve.

En effet, le rapport de force s'inverse. On compte aujourd'hui environ 1,9 actif cotisant pour un retraité. À l'horizon 2070, les projections, que certains jugent déjà optimistes, n'en prévoient plus que 1,4. Moins de recettes d'un côté, des pensions à verser plus longtemps de l'autre : l'équation se tend mécaniquement.

Le taux de remplacement, l'angle mort des futurs retraités

Un mot technique cristallise toutes les inquiétudes : le taux de remplacement (part de vos derniers revenus d'activité que vous continuez de percevoir une fois à la retraite). C'est lui qui mesure la marche, parfois brutale, entre le dernier salaire et la première pension.

La crainte est simple. Si ce taux diminue, le pouvoir d'achat s’en ressent. Le quotidien, les courses, le train de vie se trouvent rognés.

Le contexte n'aide pas. Après une longue période d'inflation très faible, qui rendait le problème presque invisible, le retour d'une inflation positive ronge la valeur de l'argent dormant. C'est ici que l'épargne individuelle change de statut : elle devient une forme d'assurance face à l'incertitude pesant sur la pérennité du système.

Le temps, l'actif que l'on oublie de compter

Et si le temps était un actif à part entière ? C'est la conviction de certains gérants. Plus l'horizon est lointain, plus on peut accueillir le risque. Il est donc peut-être temps de repenser l’allocation du portefeuille au regard de l’allongement de la durée de vie.

La logique tient en une image : sur trente ou quarante ans, un épargnant traversera forcément plusieurs crises financières. Mais ces tempêtes sont historiquement suivies de rebonds. Si le capital n'a pas à être retiré tout de suite, seule compte la tendance de long terme. D'où une part importante d'actions (titres de propriété d'entreprises cotées en Bourse, plus volatils mais aussi plus rémunérateurs sur la durée) en début de parcours, en contrepartie d’une prise de risque plus élevée.

Puis vient la désensibilisation, ce dégonflage progressif du risque. On allège les actions au profit des obligations (titres de dette versant un revenu régulier), avant de finir, tout près de l'objectif, sur des produits monétaires (placements de très court terme, peu rémunérateurs mais très sûrs). La règle d'or : ne pas sécuriser trop tôt, au risque de laisser l'inflation grignoter l'épargne.

S'ajoute l'effet boule de neige des intérêts composés (les gains qui génèrent eux-mêmes des gains, année après année). Plus on commence tôt, plus il joue. Les Français l'ont compris : le plan d'épargne retraite (PER, enveloppe dédiée à la constitution d'un complément de revenu pour la retraite) pèse déjà 150 milliards d'euros pour 13 millions de détenteurs. Fait nouveau, 28 % d'entre eux ont moins de 40 ans. L'âge idéal pour démarrer ? Le plus tôt possible, même si la capacité réelle d'épargner s'installe souvent autour de 35 à 40 ans. Et peu importe le montant de départ : modeste aujourd'hui, il peut devenir significatif quarante ans plus tard.

Quand votre épargne irrigue l'économie réelle

Il existe également un volet plus discret, presque une cerise sur le gâteau. Environ 60 % de l'épargne investie sur les marchés financiers se déverse dans l'économie réelle, c'est-à-dire dans les entreprises.

Cette logique va s'amplifier. La loi industrie verte ouvre la porte aux actifs privés (investissements directs dans des sociétés non cotées en Bourse) au sein des plans d'épargne retraite. Leur promesse : un rendement supérieur à celui des actifs cotés. Leur contrepartie : une liquidité bien moindre, autrement dit l'impossibilité de récupérer son argent quand on le souhaite. Là encore, c'est le temps long qui vise à rendre l'opération tenable.

De la démographie au pouvoir d'achat, un même fil conducteur se dessine : anticiper, commencer tôt, et laisser le temps faire son œuvre. Reste une boussole de prudence : un actif risqué le demeure, l'illiquidité des actifs privés enferme l'épargne pour des années, et aucune performance passée ne garantit les performances de demain.

Les analyses et les opinions mentionnées représentent le point de vue de l'auteur. Elles ont été émises le 8 juin 2026 et sont susceptibles d'évoluer. Elles ne sauraient être interprétées comme possédant une quelconque valeur contractuelle. Les références à des valeurs mobilières, des secteurs ou des marchés spécifiques dans le présent document ne constituent en aucun cas un conseil en investissement, une recommandation ou une sollicitation d'achat ou de vente de valeurs mobilières, ou une offre de services. Tout investissement comporte des risques, y compris le risque de perte en capital. Les performances passées ne préjugent pas des performances futures. Sources données chiffrées : VEGA IS, Bloomberg.