L’Association Française de la Gestion financière (AFG) vient de publier son panorama annuel de l’Investissement Responsable (IR) géré en France. Avec près de 3 000 milliards d’euros d’encours, le marché français de la finance responsable poursuit sa progression. Décryptage.

Près de 3 000 milliards d’euros : le cap symbolique à portée de main

En 2025, les encours de l’Investissement Responsable atteignent 2 971 milliards d’euros, soit une hausse de +4,8 % à périmètre constant. Un chiffre qui témoigne de la transformation durable des attentes et des pratiques des investisseurs, ainsi que de l’engagement continu des sociétés de gestion françaises dans ce domaine.

Cette progression, bien que plus modérée que les années précédentes (+15 % en 2024 et +5,8 % en 2023), s’inscrit dans une tendance de fond. L’investissement responsable n’est plus un effet de mode : c’est une réalité structurelle du paysage financier français.

Article 8, Article 9 : de quoi parle-t-on ?

Pour comprendre ces chiffres, il est utile de revenir sur le cadre réglementaire qui structure l’investissement responsable en Europe. Le règlement européen SFDR (Sustainable Finance Disclosure Regulation) impose aux produits financiers de se classer selon leur niveau d’exigence en matière de durabilité. Deux catégories se distinguent :

- Article 8 : produits promouvant des caractéristiques environnementales et/ou sociales. C’est la catégorie la plus répandue, avec 2 850 Mds€ d’encours, en hausse de +4,7 % sur un an.

- Article 9 : produits ayant un objectif d’investissement durable explicite. Plus exigeante, cette catégorie affiche 121 Mds€ d’encours, avec une croissance de +10,5 % sur un an, la plus forte progression du panorama.

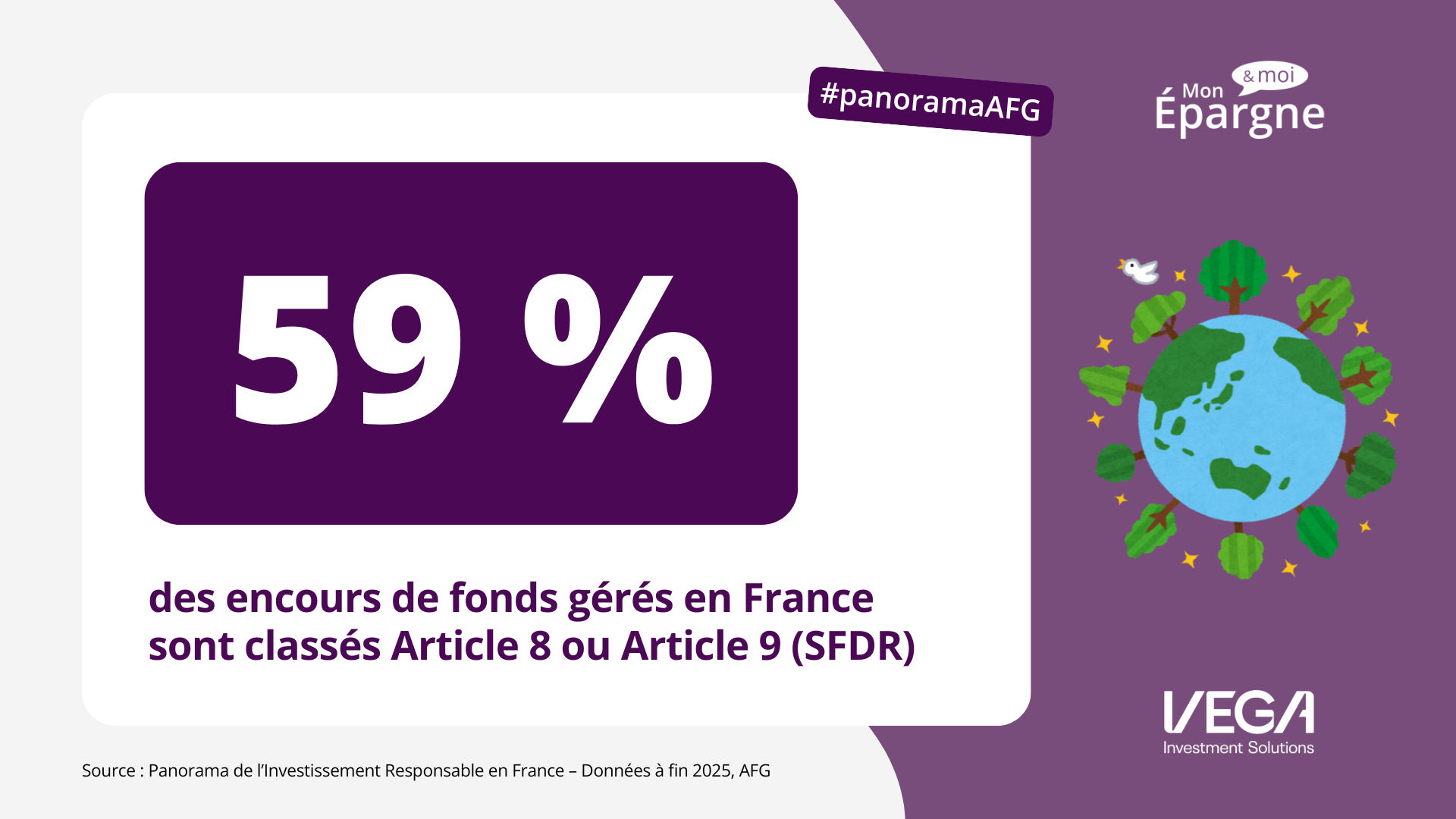

Au total, 59 % des encours de fonds et mandats gérés en France sont désormais classifiés Article 8 ou Article 9. Plus d’un euro sur deux géré dans l’Hexagone répond donc à des critères de durabilité : un signal fort envoyé par la gestion d’actifs française.

Qui investit responsable ?

L’investissement responsable attire majoritairement des investisseurs institutionnels (caisses de retraite, assureurs, fonds de pension…), qui détiennent 73 % des encours IR (fonds et mandats), contre 27 % pour la clientèle privée.

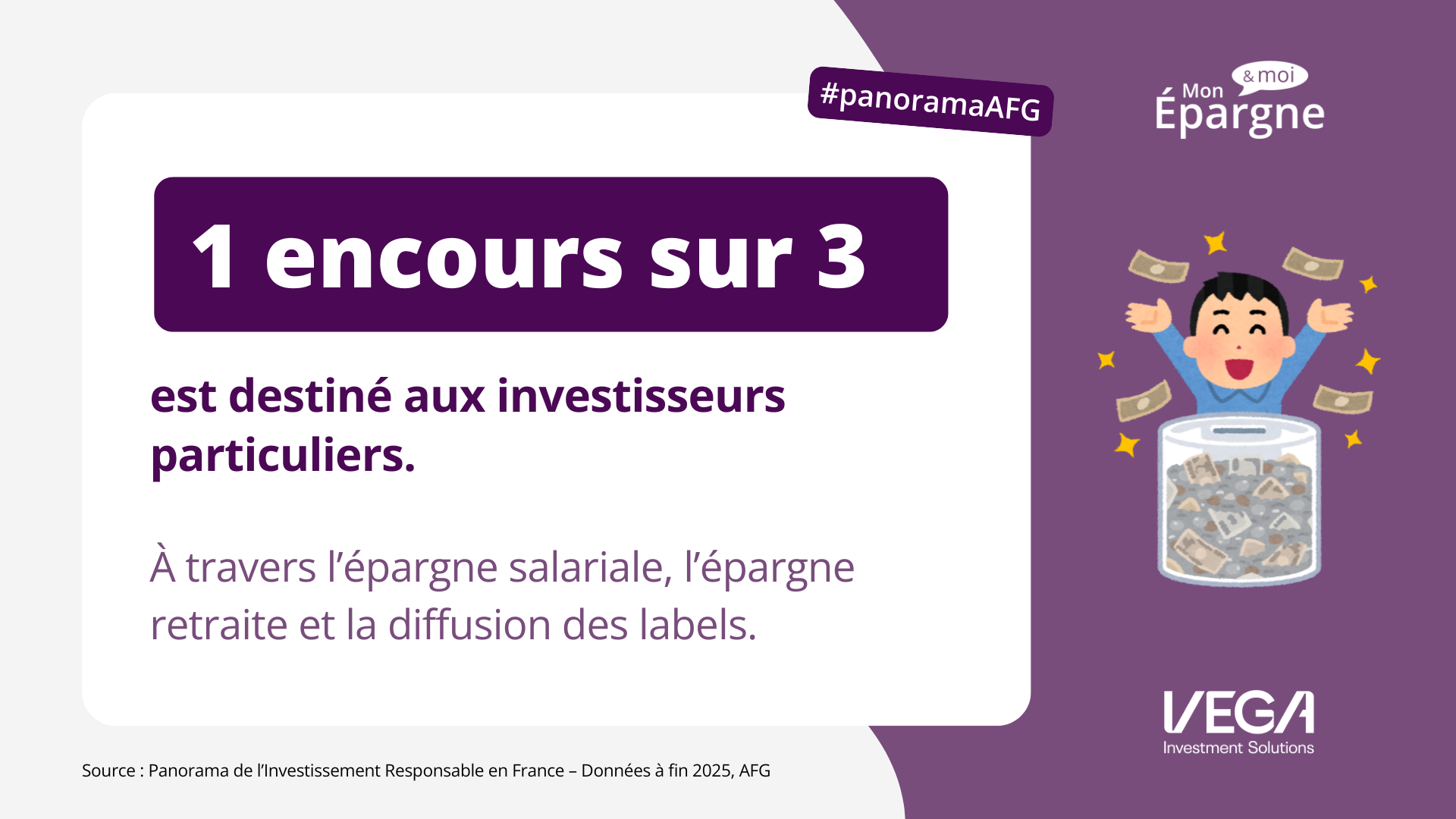

Toutefois, les particuliers ne sont pas en reste. Concernant les fonds IR gérés en France, 40 % des encours sont destinés aux investisseurs particuliers, notamment grâce à l’épargne salariale, l’épargne retraite et la diffusion des labels. Un accès facilité qui contribue à démocratiser la finance durable auprès du grand public.

Où va l’argent responsable ?

La répartition des encours varie sensiblement selon la classification SFDR. Côté fonds Article 8, les OPC monétaires arrivent en tête (30 %), suivis des OPC obligataires (25 %) et des OPC actions (21 %). Ces fonds, plus généralistes, reflètent une approche large de l’intégration ESG dans la gestion.

Les fonds Article 9, plus spécifiques, présentent un profil différent. Les OPC actions dominent largement (36 %), suivis par l’immobilier (24 %) et les obligations (19 %). Cette répartition illustre une logique d’investissement plus ciblée, orientée vers des objectifs de durabilité concrets, qu’il s’agisse de la transition énergétique ou du logement responsable.

Ce qu’il faut retenir

Le panorama 2025 de l’AFG confirme une tendance de fond : l’investissement responsable n’est plus un marché de niche. Avec près de 3 000 milliards d’euros d’encours et 59 % des fonds gérés en France classés sous les Articles 8 ou 9, la France se positionne parmi les leaders européens de la finance durable.

Pour autant, comme nous l’avons souligné dans nos précédents articles sur l’ISR, le chemin est encore long. La méconnaissance des épargnants, la crainte du greenwashing et le manque d’accompagnement restent des obstacles majeurs à la généralisation de la finance responsable. Mais la dynamique est là, et les chiffres sont éloquents : l’épargne responsable gagne du terrain, année après année.

Rédigé par VEGA Investment Solutions en avril 2026. Les analyses et les opinions mentionnées représentent le point de vue de l’auteur. Elles ont été émises en avril 2026 et sont susceptibles d’évoluer. Elles ne sauraient être interprétées comme possédant une quelconque valeur contractuelle. Les références à des valeurs mobilières, des secteurs ou des marchés spécifiques dans le présent document ne constituent en aucun cas un conseil en investissement, une recommandation ou une sollicitation d’achat ou de vente de valeurs mobilières, ou une offre de services. Tout investissement comporte des risques, y compris le risque de perte en capital. Les performances passées ne préjugent pas des performances futures.