La crise de la Covid a poussé les dirigeants des pays à prendre des mesures restrictives pour protéger leurs citoyens. Pour éviter un choc brutal sur leur économie, les gouvernements et les banques centrales ont rapidement mis en place des actions exceptionnelles pour soutenir massivement l’activité comme des mesures de soutien budgétaire ou le maintien des taux d’intérêt bas. Avec un déficit public structurel au-delà de 4,5 % du PIB en France - une augmentation de 20 points de PIB de la dette publique en un an -, se pose la question de la réduction de la dette publique. Réponses avec Philippe Waechter, chef économiste d’Ostrum AM.

La mise en place d’une politique d’austérité

L’idée derrière une politique d’austérité serait de réduire rapidement le déficit public pour ne plus alimenter la dette. « Ce n’est jamais une bonne idée de mettre en place des stratégies contraignantes lorsque l’économie est fragile et que les acteurs économiques sont incapables de se projeter dans le futur tant l’incertitude est forte » analyse Philippe Waechter. Les choix douloureux, comme l’austérité, doivent être faits lorsque la situation conjoncturelle est robuste. Lorsque l’incertitude est trop forte, chacun a tendance à préserver sa situation limitant drastiquement ses investissements ou sa consommation.

Une telle stratégie interrogerait sur la façon dont l’Etat gère la dynamique conjoncturelle. Indépendamment des politiques d’austérité et parce que l’ajustement macroéconomique à venir passe encore par l’émission d’une dette publique importante, une réduction trop rapide des interventions gouvernementales aurait un impact négatif sur une économie encore fragile.

« L’enjeu pour 2021 est la façon dont l’Etat va continuer d’intervenir pour maintenir l’économie à flot, pas celui d’une réduction rapide de la politique économique ».

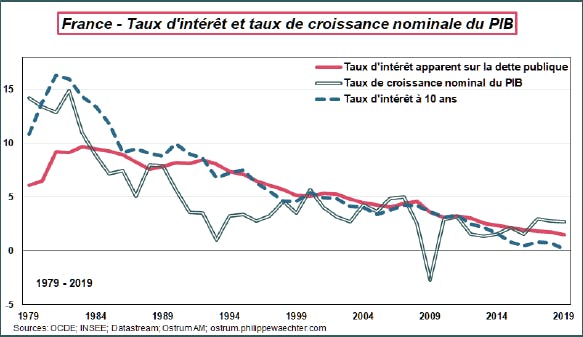

Dans la durée, les taux d’intérêt bas redonnent des marges de manœuvre

Avec les interventions massives des banques centrales, partout dans le monde, le taux de croissance nominal est désormais supérieur au taux d’intérêt, réduisant ainsi le ratio dette publique sur PIB. Cela rend la dette publique soutenable à moyen terme et c’est aussi en cela que l’action des banques centrales est bénéfique. « J‘ai toujours du mal avec l’idée que des taux d’intérêt trop bas, dans la durée, soient compatibles avec l’efficacité économique » précise cependant Philippe Waechter. D’abord, cela ne permet pas de sélectionner uniquement les projets d’investissement les plus productifs, ensuite parce que cela donne naissance à des « entreprises zombies » dont la survie ne tient qu’aux conditions financières trop accommodantes.

L’effacement de la dette publique

L’idée est souvent évoquée en raison de l’intervention massive des banques centrales. Pour des raisons légales, effacer de la dette publique n’est pas permis et pour des raisons de crédibilité, l’effacer n’est pas non plus une bonne idée. Dans le graphique ci-dessous, en France, « il avait été observé que la baisse de l’inflation avait réduit fortement le taux de croissance nominal de l’économie française mais que les taux d’intérêt ne s’étaient ajustés qu’avec lenteur » analyse l’économiste d’Ostrum AM. Il n’y avait pas eu de défaut mais un changement de politique économique qui n’était pas perçu comme crédible immédiatement.

Par ailleurs, compte tenu de la structure de la zone euro il est inimaginable que la dette publique puisse être effacée sans l’unanimité de ses membres. Cela est donc peu probable. En outre, prendre le risque de l’effacement alors qu’il n’y a pas unanimité c’est prendre un fort risque sur la pérennité de la zone euro.

Un ajustement macroéconomique plus habituel

Historiquement, la reprise de la croissance après un choc est le facteur clé pour réduire la dette publique. Lorsque celle-ci augmente en raison d’une guerre, la reconstruction est une source de croissance suffisante pour réduire le ratio dette publique sur PIB.

Dans la période qui s’ouvre, une reprise de l’activité est attendue mais au regard des gains de productivité « il parait peu probable que la croissance bondisse durablement et s’éloigne des tendances constatées avant l’épidémie ». On peut espérer une accélération de la croissance dans la durée mais cela ne parait pas être l’hypothèse la plus plausible.

Cela implique que la croissance plus vive ne sera probablement pas le mode d’ajustement à la baisse de la dette publique comme cela avait pu être constaté par le passé.

Le recours à l’inflation

Un taux d’inflation plus élevé serait la bonne solution. La dette publique a été l’instrument par lequel les gouvernements ont facilité l’ajustement macroéconomique. Le secteur public a pris en charge l’ensemble de la macroéconomie mais un tel mode d’intervention n’est pas soutenable dans la durée. C’est la raison pour laquelle un autre instrument est nécessaire. L’inflation est selon Philippe Waechter un bon candidat. « Je fais l’hypothèse que les banques centrales continueront d’intervenir mais que leur objectif d’inflation convergera vers celui adopté par la Federal Reserve américaine à 2 % ».

La hausse de l’inflation permettrait une croissance nominale plus forte en dépit d’une croissance réelle réduite. A terme, cela permettrait aussi aux banques centrales de sortir de la contrainte des taux zéro sur la partie courte de la courbe et de taux très bas voire négatifs pour la partie longue. Cela redonnerait des marges de manœuvre aux autorités monétaires.

Ce taux d’inflation plus fort pourrait provenir d’une hausse des salaires dans un cadre macroéconomique moins global où la dynamique de croissance est plus locale que globale. L’indexation des salaires pourrait provoquer de la persistance de l’inflation un peu plus élevée que la cible des banques centrales et faciliter l’ajustement macroéconomique.

Un taux d’inflation un peu plus élevé faciliterait l’ajustement souvent discuté et généralement observable pendant les grandes crises : les secteurs porteurs de la croissance macroéconomique émergent au détriment de secteurs fragilisés (type secteur aérien actuellement).

Pour Philippe Waechter, « un taux d’inflation plus élevé pourrait prendre le relais de la dette publique comme instrument de l’ajustement macroéconomique. Cela ne doit être que temporaire, le temps de caler l’économie sur une nouvelle trajectoire ».

Les analyses et les opinions mentionnées représentent le point de vue de l’auteur. Elles ont été émises le 13 janvier 2021 et sont susceptibles d’évoluer. Elles ne sauraient être interprétées comme possédant une quelconque valeur contractuelle.