Zouhoure Bousbih, économiste chez Ostrum Asset Management, vous donne son point de vue sur la situation.

Les sources de fragilités

Les pays émergents ont été impactés par les conséquences économiques de la Covid-19 avant même que le virus n’infecte leurs populations. La contraction du commerce mondial, la chute des cours des matières premières, la désorganisation des chaînes de production mondiales, le déclin du tourisme et la chute des transferts d’argent des résidents à l’étranger, ont été les principaux canaux de transmission de la Covid-19 sur l’activité économique de ces pays.

La baisse du cours du brut induite par l’Arabie Saoudite et la Russie afin d’affaiblir l’industrie du schiste américaine, a été le « baiser de la mort » pour les pays producteurs et exportateurs de brut dont les perspectives économiques se sont détériorées rapidement.

Les conséquences ont été également financières. Des sorties massives de capitaux des marchés émergents ont provoqué une pénurie de dollar au niveau mondial, provoquant une hausse des coûts de financement pour ces pays.

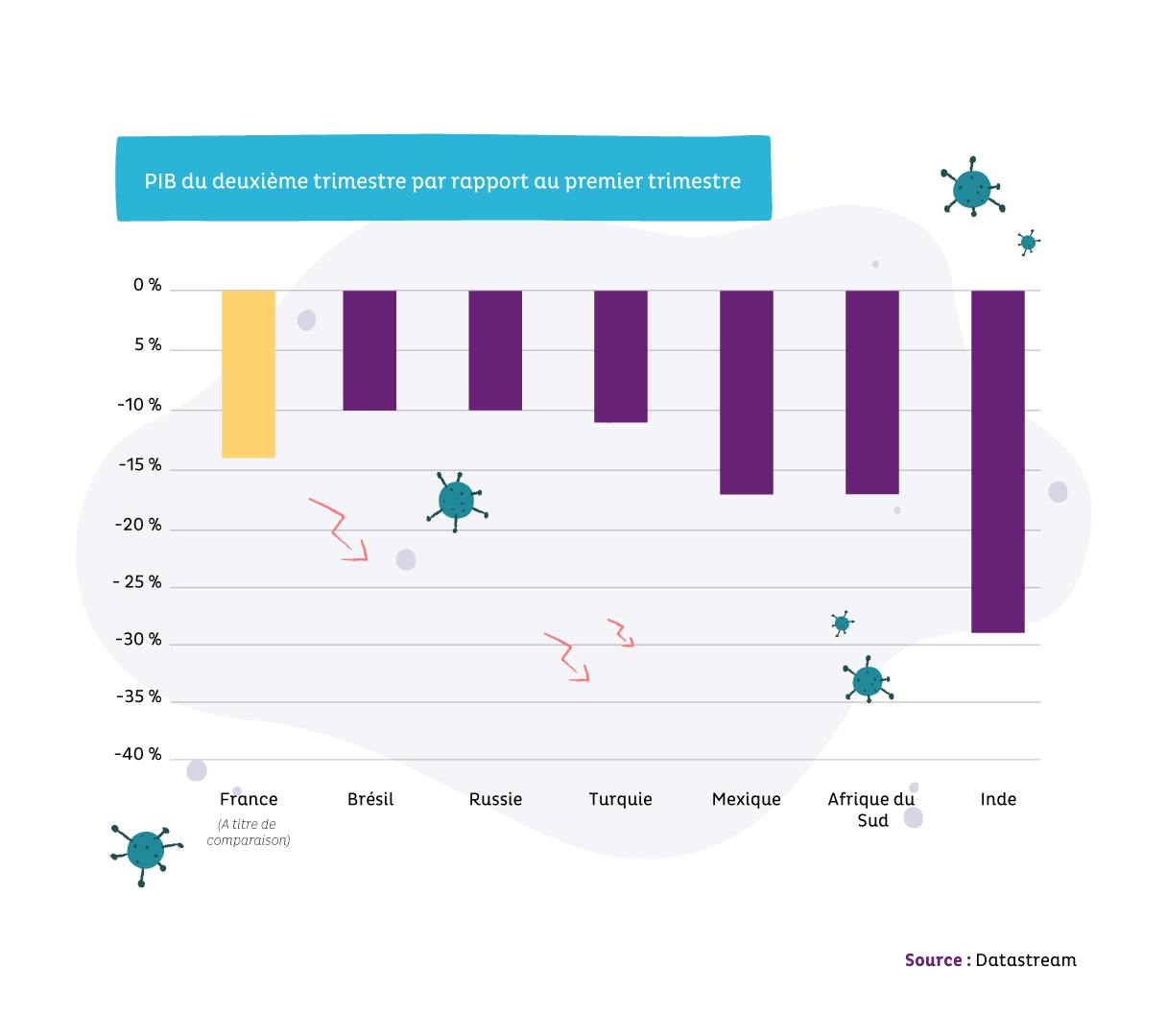

Comme les autres pays, ils ont été contraints de mettre en place des mesures de confinements strictes afin de freiner la propagation de l’épidémie, ce qui a pénalisé fortement leur activité. Les débouchées de ces pays ont également été réduites à cause de la contraction de l’activité économique aux Etats-Unis et en Europe, qui sont les principaux marchés des pays émergents. Ainsi, les grandes économies émergentes, comme le Brésil, l’Inde, la Turquie, et l’Afrique du Sud ont enregistré leur plus forte contraction du PIB au deuxième trimestre depuis la seconde guerre mondiale.

Quelles ont été les réponses économiques ?

Afin de soutenir leur activité, les pays émergents ont mis en place des mesures monétaires et budgétaires.

Les banques centrales des pays émergents ont suivi leurs homologues des pays développés en procédant à des baisses agressives de taux d’intérêt.

La gestion de l’épidémie a provoqué des besoins urgents de financement ce qui a conduit certaines banques centrales à mettre en place des politiques monétaires non orthodoxes type programmes d’achats d’actifs financiers (appelé « QE »). Le but étant de se financer à moindre coût ou à plus grande ampleur.

Les marges de manœuvre budgétaires sont limitées pour un grand nombre de pays, et se reflètent dans la faible ampleur des stimuli budgétaires.

Mais c’est insuffisant compte tenu des faibles marges de manœuvre de ces pays.

Les banques centrales des pays émergents ont fait appel à la Fed pour continuer de bénéficier d’un financement en dollar. Les sorties massives de capitaux de ces pays ont provoqué une pénurie mondiale de dollar qui a fragilisé leur stabilité financière.

Les pays émergents ont également fait appel au Fonds Monétaire International (FMI) pour débloquer des crédits et permettre de passer cette crise. Plus de 90 pays ont sollicité l’aide d’urgence mise en place par le FMI et des ressources à la Banque mondiale, ce qui illustre l’ampleur et la sévérité du choc sur les pays émergents. Le FMI a une capacité de prêts limitée à 1000 mds $. Or, l’institution monétaire internationale estime à 2500 mds $ l’aide nécessaire à ces pays.

Enfin, la Chine, comme nouvel intervenant a brouillé les cartes.

Ces pays déjà fortement endettés pour la plupart ont augmenté fortement leurs dépenses publiques pour faire face à l’épidémie, ce qui a fait ressurgir les craintes sur la soutenabilité de leurs dettes.

C’est dans cette optique, qu’en avril 2020, le G20 avait lancé l’Initiative de Suspension du Service de la Dette (ISSD) qui permet aux pays qui en font la demande, une suspension des intérêts de la dette jusqu’à la fin de l’année 2020. Les créanciers publics (Banque mondiale et FMI) ont soutenu l’initiative, mais les créanciers privés ont montré une certaine réticence à cause de la Chine.

La Chine est devenue le prêteur « officiel » du monde, dépassant le FMI et la Banque Mondiale. Ainsi, 400 Mds $ de prêts cachés chinois ont été octroyés à 106 pays, notamment d’Afrique Sub-saharienne. Les créanciers privés craignent qu’en donnant leur accord à l’ISSD, ils permettent à la Chine de se faire rembourser. La Chine de son côté ne souhaite pas non plus faire un précédent dans l’annulation de la dette et continue de négocier unilatéralement avec les pays concernés afin d’éviter des défauts de paiement.

Quelles perspectives pour les pays émergents ?

La crise sanitaire n’est pas terminée et la crise économique non plus, d’autant que les perspectives de croissance des pays développés restent médiocres. Les pays émergents ne bénéficient ni d’impulsion en interne, ni en externe.

La problématique principale reste celle de l’emploi et du système de santé. Les conséquences risquent d’être plus dévastatrices pour ces pays à cause du poids de l’économie informelle qui représente 70% de l’emploi. La pandémie devrait alors précipiter 40 à 60 millions de personnes dans la pauvreté (sous 1.90 $ par jour).

L’autre point est que la mondialisation qui avait permis d’abaisser le taux de pauvreté à 10% dans le monde (estimation récente de la Banque mondiale) est achevée. Comment retrouver alors une autonomie de croissance pour tous ces pays ?

La situation dans les pays émergent peut-elle être généralisée ?

L’Afrique ne souffre pas de la crise sanitaire mais des conséquences de celle-ci via la chute des prix des matières premières, du tourisme et des envois d’argents des travailleurs migrants.

A contrario, l’Amérique Latine a un vrai problème de crise sanitaire qu’elle ne sait pas régler, c’est le cas aussi de l’Inde. Le problème est le caractère populiste de l’Amérique du Sud et de l’Inde, dont les gouvernements sont prêts à tout pour sauver leur mandat électoral.

Disclaimer : Propos recueillis en septembre 2020 auprès de Zouhoure Bousbih, économiste chez Ostrum Asset Management. Les analyses et les opinions mentionnées ci-dessus représentent le point de vue de l’auteur. Cet article ne constitue pas un conseil en investissement ni une recommandation ou une offre d’achat ou de vente de titres.